信用卡刷空影响大吗?

在当下经济大环境的影响下不少伙伴难免会出现资金周转困难的情况,有借贷款的,有刷信用卡、花呗的,都是为了更好的渡过当下难关,但往往你的一些操作行为实则暗藏风险,就拿当下信用卡使用来说,如果你连续3个月额度使用率超过90%,6个月内被降额的概率可能高达47%。但这也不是绝对的,所有的刷空行为都难免会触发风控,但关键就在于你是怎么刷的,以下是部分伙伴常见的操作方式:

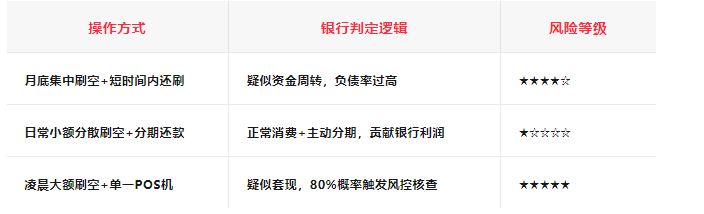

综合以上特点,这其中最需要注意的就是:短时间高频次、大额度、单一商户,容易被认定为疑似虚假交易。

90%持卡人都容易忽略的4条隐形红线

01睡眠卡突然 “复活”当你某些信用卡长期沉睡,达到1年以上未使用的,突然出现短期刷空额度的情况,这时被判定 “盗刷风险” 的概率是正常卡的10倍。所以为了不必要的麻烦,长期闲置的卡不要在使用时出现此类非正常消费情况,避免别误判。

02整数金额 “强迫症”连续三笔以上交易,金额分别为10000和30000整,这样的行为有高达9成的概率会被识别为套现行为。按实际生活中的真实的消费记录中,金额往往包含零头数字(例如798元、1599元等),而在整数金额的交易中,竟有73%的比例被判定为虚假交易,这也是为啥很多科普博主提醒大家为啥不要整数交易,为啥不要出现顺子,连号的原因所在。

03还款日前 “借新还旧”在大数据时代分析坏账规律对于银行来说还是比较简单的,比如一般持卡人在账单日第二天进行还款后,短时间再次刷空,往往此类“空转”行为容易被银行定义为 “以卡养卡”,据大数据统计此类用户的逾期率是普通用户的3倍以上,随着AI的功能愈发强大,此类数据统计也只会越加精确。

04风控电话 “拒接党”大家有没有出现过这种情况,面对银行的核实来电,是否曾不假思索地直接挂断?据某大型银行风控数据揭示:连续三次未接听核实电话的用户群体,其信用额度下调的风险激增65%。步入2025年,金融安全新举措出台:任何单笔超过5万元的异常交易,均需用户在24小时之内通过短信完成验证,否则系统将自动采取卡片锁定措施,主要目的是确保资金安全无虞。

总结所以说刷空信用卡,是有几率被风控,从而导致封卡降额情况发生的。但刷空额度其实不可怕,可怕的是纯 “套现思维” 。银行真正反感的从来不是 “刷空额度”,而是过度 “虚假消费”导致其还款能力的丢失。往往聪明用卡的人,银行反而会主动提额,更多科学用卡方式可以参考小编往期文章。